Stell dir vor, du zahlst jahrzehntelang in die Rentenkasse ein – und am Ende reicht es trotzdem nicht für einen sorgenfreien Ruhestand. Diese sog. Rentenlücke beschäftigt viele Menschen in Deutschland. Zu Recht, denn unser Rentensystem steht vor gewaltigen Herausforderungen. Woran das liegt und was du darüber wissen solltest, erfährst du in diesem Artikel.

Die demographische Zeitbombe tickt

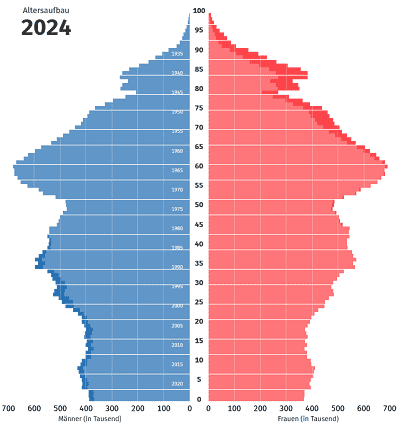

Die Zahlen sprechen eine deutliche Sprache: 1950 waren nur etwa 10% der Deutschen über 65 Jahre alt. Heute sind es bereits 22%, und bis 2060 wird dieser Anteil voraussichtlich auf 31% steigen. Das klingt zunächst nach trockener Statistik, hat aber massive Auswirkungen auf deine spätere Rente.

Zwei Entwicklungen verschärfen das Problem:

- Wir werden immer älter: Die durchschnittliche Lebenserwartung ist von 67 Jahren (1950) auf heute über 80 Jahre gestiegen. Das bedeutet: Die Menschen beziehen immer länger Rente.

- Es werden weniger Kinder geboren: Mit durchschnittlich 1,5 Kindern pro Frau liegt Deutschland weit unter dem Niveau, das nötig wäre, um die Bevölkerungszahl stabil zu halten.

Das Ungleichgewicht wächst

Früher war die Welt der Rente noch in Ordnung: In den 1960er Jahren kamen etwa sechs Berufstätige auf einen Rentner. Sie konnten gemeinsam problemlos die Rente für diesen einen Menschen finanzieren. Heute sieht die Situation völlig anders aus:

- Aktuell kommen nur noch zwei Berufstätige auf einen Rentner

- In Zukunft könnte das Verhältnis sogar auf 1,5 zu 1 sinken

- Der Bundeshaushalt muss bereits jetzt mit Steuermitteln aushelfen

Was die Politik dagegen unternimmt

Die Regierung hat das Problem erkannt und erste Maßnahmen ergriffen, deren Wirksamkeit aber von vielen Experten angezweifelt wird. Die wichtigsten Reformen:

Rente mit 67: Wer nach 1964 geboren wurde, muss länger arbeiten. Das Renteneintrittsalter wird schrittweise von 65 auf 67 Jahre angehoben. Die Idee dahinter: Wenn Menschen länger arbeiten, zahlen sie auch länger in die Rentenkasse ein.

Absenkung des Rentenniveaus: Das Rentenniveau – also das Verhältnis zwischen durchschnittlicher Rente und durchschnittlichem Einkommen – wurde auf etwa 48% gesenkt. In klaren Worten: Zukünftige Rentner müssen mit weniger auskommen.

Warum diese Maßnahmen nicht ausreichen

Die bisherigen Reformen gleichen eher einem Pflaster auf einer klaffenden Wunde. Sie lindern die Symptome, lösen aber nicht das Grundproblem. Denn:

- Die Bevölkerung altert weiter

- Die Zahl der Beitragszahler sinkt kontinuierlich

- Die Lebenserwartung steigt weiter an

Was bedeutet das für dich?

Die Botschaft ist klar: Du kannst dich nicht mehr allein auf die gesetzliche Rente verlassen. Auch wenn es unangenehm ist, sich damit zu beschäftigen – je früher du dich um deine Altersvorsorge kümmerst, desto besser.

Experten diskutieren verschiedene Lösungsansätze:

- Stärkere Einbindung von Selbstständigen und Beamten ins Rentensystem

- Mehr Unterstützung für private Altersvorsorge

- Höhere Steuerzuschüsse zur Rente

Dein persönlicher Fahrplan

Was kannst du konkret tun? Hier sind die wichtigsten Schritte:

- Informiere dich: Lass dir von der Deutschen Rentenversicherung eine Rentenprognose erstellen.

- Plane realistisch: Rechne damit, dass deine gesetzliche Rente niedriger ausfallen wird als die deiner Eltern.

- Handle frühzeitig: Je früher du mit zusätzlicher Altersvorsorge beginnst, desto mehr Zeit hat dein Geld, um zu wachsen.

Das deutsche Rentensystem steht vor enormen Herausforderungen. Die gute Nachricht ist: Wer die Situation kennt und rechtzeitig handelt, kann vorsorgen. Nimm deine Altersvorsorge selbst in die Hand – dein zukünftiges Ich wird es dir danken.